Antes de hablar de los mejores roboadvisors de España y su comparativa, nos gustaría felicitarte por llegar hasta aquí.

Las comparativas, suelen ser una de las fases más cercanas a la decisión final, por lo que si has llegado aquí, significa que te estás planteando muy seriamente empezar a invertir y lo que quieres es averiguar cuál es el mejor roboadvisor para empezar a construir tu patrimonio.

Si has venido a través del vídeo de YouTube, puedes pasar directamente a la tabla comparativa donde analizaremos los roboadvisors más reconocidos: Indexa Capital, Finizens, Inbestme, etc.

Si no vienes del vídeo, algo de introducción sobre robo advisors quizá estaría bien, así que antes de nada…

Índice

- 1 ¿Qué es un Roboadvisor?

- 2 ¿Cómo empezar a invertir con un Roboadvisor?

- 3 Ventajas robo advisors

- 4 Tabla comparativa robo advisors

- 5 Análisis de los mejores roboadvisors

- 6 ¿Cuál es el mejor roboadvisor para mi?

- 7 ¿De dónde vienen realmente los Roboadvisors?

- 8 ¿Es seguro invertir en un roboadvisor?

- 9 Consideraciones finales

¿Qué es un Roboadvisor?

La palabra Robo advisor viene de la combinación de robo (robot) y advisor (asesor), lo que sería, literalmente, un asesor robot o gestor automatizado.

Sería un tipo de asesor financiero automático que se basa en la gestión de inversión mediante algoritmos y la automatización.

Algunas acciones que realiza un gestor automatizado:

- Gestionar aportaciones de capital

- Invertir en fondos de inversión o ETF

- Rebalancear la cartera de forma óptima y automática

Gracias a la automatización y a la inversión en fondos índice, se pueden conseguir menores costes, lo cual implicará una mayor rentabilidad para el inversor.

Entonces, si todo es tan automático, ¿qué se tiene que hacer exactamente para empezar a invertir en roboadvisors?

¿Cómo empezar a invertir con un Roboadvisor?

4 sencillos pasos para empezar a invertir en robo advisors:

- Realiza el test para saber tu perfil de riesgo. Te preguntarán sobre tu situación patrimonial, psicología inversora y conocimientos y objetivos financieros.

- Se te asignará un perfil de riesgo en función de tus respuestas. En la mayoría de roboadvisors, tendrás la opción de cambiarlo, pero si has contestado con sinceridad, puede que sea tu mejor opción. No te preocupes porque siempre estás a tiempo de cambiarlo más adelante.

- En cuanto aceptes tu perfil de riesgo, podrás abrir cuenta en el banco depositario del roboadvisor y rellenar mucho papeleo (burocracia que algunos permiten hacer directamente online) y ya podrás enviar el capital inicial mediante transferencia desde tu propio banco.

- Por último, puedes programar una transferencia automática cada mes e ir invirtiendo una pequeña cantidad que te ayude a acelerar tu creación de patrimonio. Esta parte es opcional, pero muy potente a largo plazo.

Invertir en fondos indexados cada vez está más de moda. Pero no se trata de una moda pasajera. Los buenos resultados y su facilidad de uso han convertido esta manera de invertir en la pieza angular de la mayoría de inversores del mundo.

Ventajas robo advisors

- Comisiones bajas que pueden llegar a ser hasta 3 veces inferiores a las de un fondo de inversión tradicional.

- Operan de manera automática, por lo que no dependen de uno de los factores más peligrosos a la hora de invertir: las emociones.

- Gracias a la automatización de procesos, consiguen reducir los costes y las comisiones, lo cual implica mejor rentabilidad para el inversor final.

- Más flexibilidad. Desde un mismo gestor automatizado, puedes escoger entre diversos perfiles de riesgo y cambiarlo en función de tu situación actual.

- Permiten el acceso a los mejores fondos indexados del mundo que hasta ahora estaban reservados sólo para grandes capitales.

- Diversificación global para conseguir mejor relación rentabilidad – riesgo.

- Algunos robo advisors permiten empezar a invertir desde los 1.000€.

- Mayor transparencia que en la mayoría de fondos del sector. Sabes en todo momento dónde invierten tu dinero y cuánto te cobran.

- Comparten las mismas ventajas fiscales que los fondos de inversión.

- Mismas garantías, seguridad, marcos regulatorios y supervisión que los fondos de inversión tradicionales

Y a pesar de que el nombre no acompaña mucho, los roboadvisors han llegado para quedarse. Y no solo no te “roban” dinero, sino que consiguen batir a la mayoría de fondos de inversión del mercado dándote mejor rentabilidad.

Veamos qué opciones tenemos:

Tabla comparativa robo advisors

| Robo advisor | ||||

|---|---|---|---|---|

| Producto | Fondos Indexados | Fondos Indexados | Fondos Indexados y ETF | Fondos pasivos y activos |

| Capital Gestionado | +500 millones € | Sin información | +10 millones € | +10 millones € |

| Nº clientes | +18.000 | +9.000 | +2.000 | +1.000 |

| Inversión mínima | 3.000€ | 1.000€ | 1.000€ | 3.000€ |

| Comisión total | 0,76% | 0,74% | 0,78% | 0,87% |

| Nº de carteras | 10 | 5 | 11 | 6 |

| Regalo | 10.000€ gestionados gratis | 12.000€ gestionados gratis | 10.000€ gestionados gratis + 50€ | 50€ |

| Contratar | Hacer el Test | Hacer el Test | Hacer el Test | Hacer el Test |

Como puedes ver en la tabla, todos los gestores automatizados españoles se parecen mucho y cualquiera sería una buena opción para personas que buscan la automatización de su inversión y las bajas comisiones.

A continuación vamos a analizarlos con más detalle para ayudarte a decidir qué roboadvisor encajaría mejor con tus necesidades.

Análisis de los mejores roboadvisors

En la tabla comparativa, puedes ver de un solo vistazo las características principales de cada gestor automatizado, pero si quieres saber más sobre cada uno de ellos, sigue leyendo.

Indexa Capital

- Productos disponibles: Fondos indexados y Planes de Pensiones indexados.

- Dónde invierte: Renta variable y Renta fija.

- Capital inicial mínimo: 3.000€

- Promoción actual: 10.000€ sin comisión de gestión durante el primer año.

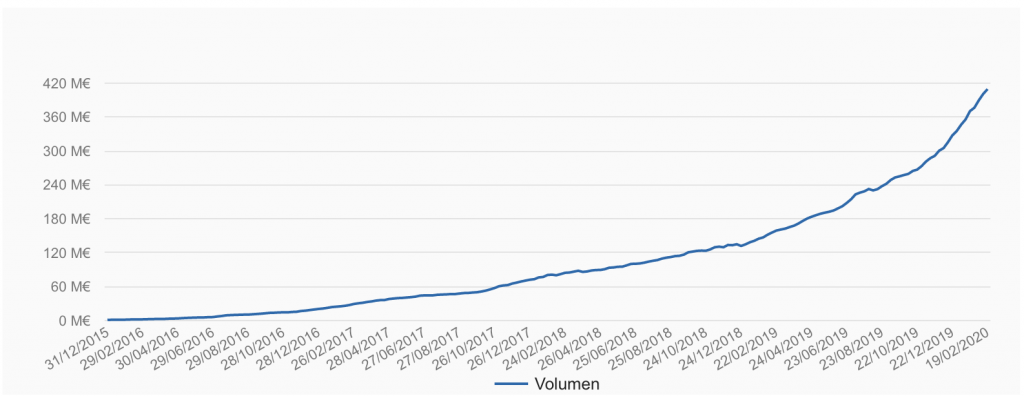

Indexa Capital fue el primer roboadvisor que apareció en España y actualmente sigue siendo el líder con más de 400 millones de € gestionados de sus más de 18.000 clientes – inversores.

Su crecimiento mensual está siendo exponencial situándose actualmente en los más de 20 millones mensuales.

También ganaron el premio al mejor gestor automatizado de 2019, como puedes ver a continuación:

Puntuación de clientes Indexa Capital en Trustpilot: 4,7

Finizens

- Productos disponibles: Fondos indexados y Planes de Pensiones indexados.

- Dónde invierte: Renta variable, Renta fija, Inmobiliario y oro.

- Capital inicial mínimo: 1.000€

- Promoción actual: 12.000€ sin comisión de gestión durante el primer año.

Finizens es también uno de los precursores de la inversión en fondos indexados en España y sigue muy de cerca a Indexa en términos de clientes.

Cuentan ya con más de 9.000 inversores y es el segundo gestor automatizado más grande de España.

Una de las grandes ventajas de Finizens es que premia la fidelidad de sus clientes comprometiéndose a rebajar las comisiones de gestión en un 0,2% cada año.

**Su mínimo para empezar a invertir era de 10.000€ pero recientemente han bajado esta barrera para que más gente pueda empezar a invertir desde los 1.000€.

Otra ventaja frente a otros gestores automatizados, es que su proceso de registro es 100% online.

En esta entrevista, Value School hace un repaso a la historia de Finizens, sus inversores, tesis de inversión y objetivos futuros de la compañía:

Puntuación de clientes Finizens en Trustpilot: 4,7

InbestMe

- Productos disponibles: Fondos indexados, Planes de Pensiones indexados y ETFs.

- Dónde invierte: Renta variable, Renta fija, oro y materias primas.

- Capital inicial mínimo: 1.000€

- Promoción actual: 10.000€ sin comisión de gestión durante el primer año + 50€ de regalo.

InbestMe se ha posicionado como una de las mejores alternativas para personas que quieran empezar con poco capital, ya que desde hace un tiempo han rebajado su depósito mínimo de 5.000€ a los 1.000€ igual que Indexa Capital.

Otra particularidad de Inbestme es que algunas de sus carteras cuentan con supervisión “humana” por lo que combinan la gestión pasiva con algo de gestión activa manteniendo unos costes mucho más competitivos que la mayoría de fondos de inversión de gestión activa del mercado.

El proceso de alta de InbestMe es 100% online, fácil y ágil.

Puntuación de clientes InbestMe en Trustpilot: 4,5

Finanbest

- Productos disponibles: Fondos de gestión pasiva, Fondos gestión activa y ETFs.

- Dónde invierte: Renta variable y Renta fija

- Capital inicial mínimo: 3.000€

- Promoción actual: 50€ de regalo por empezar a invertir.

Finanbest, es otra de las alternativas a los fondos de inversión tradicionales. Igual que el resto de roboadvisors mencionados en la tabla, también tiene bajas comisiones, es independiente y no pertenece a ningún banco.

A diferencia de otros gestores automatizados, Finanbest sí que cuenta con carteras de gestión activa y permite llegar al 100% de Renta Variable, lo cual sólo sería recomendable para personas jóvenes o con gran tolerancia al riesgo.

Puntuación de clientes Finanbest en Trustpilot: 4,3

Una vez vistos los gestores automatizados independientes más grandes de España, ¿por cuál nos decantamos?

¿Cuál es el mejor roboadvisor para mi?

La verdad es que todos los roboadvisor son muy buenas opciones para empezar a invertir, por lo que elijas el que elijas, seguramente no fallarás.

De todos modos, ya que has llegado hasta aquí, intentaremos echarte un cable dándote nuestra opinión:

1) Si estás empezando, las opciones más accesibles son Finizens e Inbestme, ya que te permiten empezar a invertir desde los 1.000€. Además, Finizens se ha convertido en una de las mejores opciones a largo plazo, ya que se ha comprometido a ir bajando su comisión un 0,02% por cada año que sigas con ellos, lo que acabará impactando positivamente en tu rentabilidad a largo plazo.

2) Si el capital inicial no es un problema, con una inversión inicial de 3.000€, Indexa Capital sigue siendo el líder de marcado, el que lleva más recorrido, tiene más clientes y valoraciones positivas.

3) Si esto de dejarle decidir a los algoritmos no van contigo al 100%, podrías optar por Finanbest, ya que combina también algo de gestión activa.

En cuanto al origen de los gestores automatizados, para los más curiosos, un poco de historia:

¿De dónde vienen realmente los Roboadvisors?

Nacieron en EEUU, justo después de la crisis, en el año 2008. Su objetivo era ofrecer un servicio para invertir de manera fácil, barata y diversificada.

Los fondos de gestión tradicionales solían cobrar entre un 2 y 3% de comisión de gestión y a menudo también, comisiones adicionales sobre beneficios.

Con el tiempo se ha demostrado que más del 90% de fondos de gestión activa no consigue superar a los índices a largo plazo, por lo que el coste adicional de los gestores restaba rentabilidad directamente.

Por ello, se crearon los roboadvisors que permiten acceder a los mejores fondos índice y automatizar toda la operativa de inversión reduciendo los costes a la mínima expresión.

Debido a su éxito en EEUU, en 2015 llegaron a España de la mano de Indexa Capital y a pesar de la gran acogida que están teniendo con un total de más de 25.000 inversores activos, todavía estamos lejos de los más de 500.000 que los usan en EEUU.

Los líderes en el mercado estadounidense son:

- Betterment: $17.000 millones gestionados y más de 350.000 clientes.

- Wealthfront: $12.000 millones bajo gestión y más de 250.000 clientes clientes de más de 150.000 clientes

Y para los que todavía no se fían del todo… algo de garantías y seguridad sobre roboadvisors:

¿Es seguro invertir en un roboadvisor?

¿Son realmente seguros?

Invertir mediante gestores automatizados es exactamente igual de seguro que invertir a través de cualquier fondo de inversión tradicional o cualquier fondo de inversión que pueda ofrecerte tu banco. Solo que a diferencia de estos últimos, suelen ser mucho más baratos.

Todos los roboadvisors mencionados están inscritos en la Comisión Nacional del Mercado de Valores (CNMV) y en el Registro Mercantil y cuentan con la protección de hasta 100.000€ garantizados por el Fondo General de Garantía de Inversiones (FOGAIN). La misma protección que ofrecen el resto de fondos tradicionales o de bancos.

Además, tu capital estará siempre en la cuenta de un banco a tu nombre. El gestor automatizado tiene el poder de gestionar tu dinero, pero incluso si le ocurriera algo, tu dinero seguiría estando a tu nombre en el banco depositario. Habitualmente Inversis, uno de los más solventes de Europa.

Y para acabar…

Consideraciones finales

Antes de empezar a invertir en gestores automatizados o robo advisors, nos gustaría recordarte algo para que consigas mejorar tu rentabilidad:

- Crea primero tu fondo de emergencia. Lo ideal serían unos 6 meses de tus gastos.

- Invierte dinero que no necesites a corto plazo.

- Olvídate del ruido mediático. La inversión en índices es una estrategia a largo plazo. Los medios siempre buscan llamar la atención y las noticias negativas venden hasta 10 veces más.

- Controla tus emociones y evita salir corriendo cuando hay caídas o invertir todos tus ahorros después de grandes subidas. Ambos comportamientos restarán rentabilidad a tu inversión.

- Automatiza el proceso. Invertir cada mes una cantidad con la que estés a gusto y olvídate de ese dinero hasta pasados unos años.

- El market timing no vale la pena. Los mercados están en máximos históricos la mayor parte del tiempo. Dejar de invertir esperando una caída minará tu rentabilidad a largo plazo.

- Dormir bien es importante. Invierte una cantidad que te permita hacerlo cada noche.

Muchas gracias por los videos de you tube. No tenia ni idea sobre los fondos indexadados y gracias a vuestras explicaciones estoy aprendiendo algo sobre

el tema..

Tengo intencion de meter un dinero que tengo parado en la caja de ahorros

en fondos de indexa capital pero tengo una duda:cuando pensais que es buen momento para sacar un fondo? porque mi intencion es una que una vez que haya sacado una rentabilidad que considere suficiente sacar el dinero y volver a meter en otro fondo y así sucesivamente… que os parece esta idea?

es que si no nunca es buen momento..Se agradece lo bien que explicais las

cosas..continuaré siguiendos en vuestro canal…

un saludo..

Hola Joseba! Cuando inviertes en fondos indexados, en realidad lo ideal sería acumular hasta llegar a un punto en el que puedes retirar la rentabilidad generada sin afectar al principal. Basándonos en la regla del 4%. En la plantilla excel tienes algún ejemplo y hablamos de ello con detalle en este vídeo: https://youtu.be/hAgTGbaLxXE. Échale un ojo a ver qué te parece y si sigues teniendo dudas escríbenos! Gracias por tu mensaje!